Durante décadas, las universidades y departamentos de marketing de las empresas, habían tenido claro cuáles son los factores que influyen en la decisión de compra del consumidor final: precio, calidad marca, proximidad, ubicación del producto… Esto se comenzó a complicar un poco en el momento que nació el ecommerce. Así empezaron a tener importancia otros factores como: envío gratuito, posibilidad de devolución, valoración de otros consumidores… En cualquier caso la presencia de estos nuevos factores y otros, no deja de ser una actualización de la situación anterior, es decir, cuando decimos que en la compra online influye una “navegación fácil” estamos trasladando la situación de “tienda ordenada y bien surtida” del comercio físico.

Actualmente para comprender este proceso decisivo de compra se tienen en cuenta otras cuestiones como: el tipo de consumidor (consideraremos aquí tan sólo al consumidor final), quién participa en el mercado o qué tipo de necesidad satisface. La respuesta a estas preguntas se ofrece tras tener en cuenta los factores culturales, factores sociales (roles), factores personales (estilo de vida).

Pero el presente ya está obsoleto. Los consumidores de hoy -que son los mismos de ayer pero con nuevas necesidades- tienen nuevas necesidades permanentes que el Mercado debe resolverles con originalidad y determinación. La mejor manera de fidelizar a tu cliente es sorprenderle continuamente.

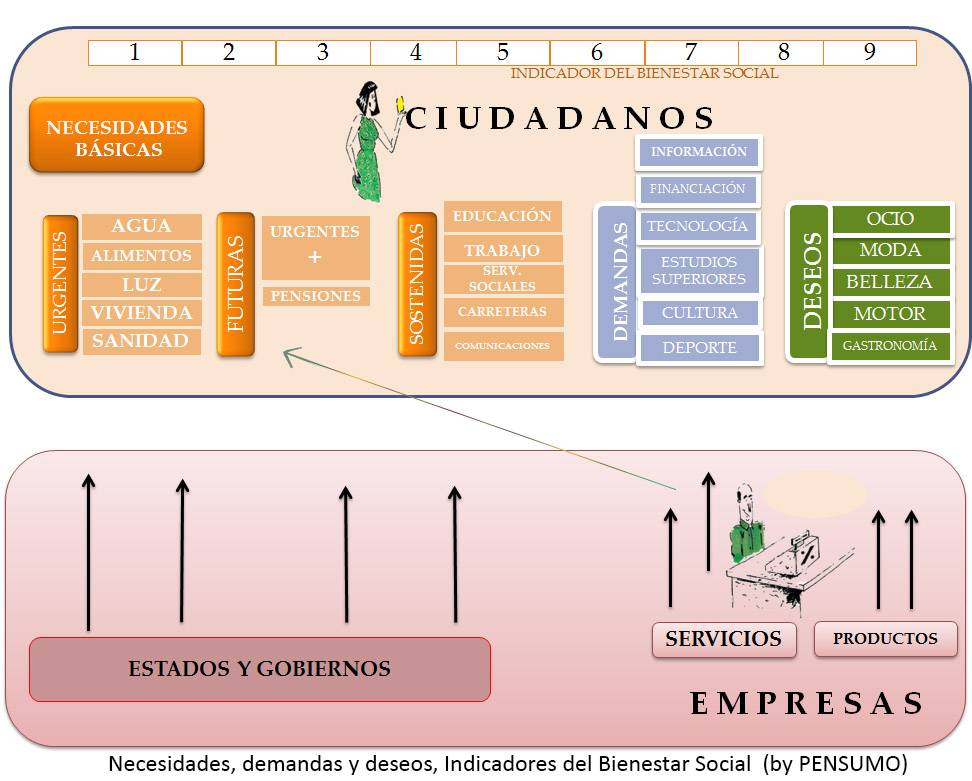

Si el problema común de una mayoría de los consumidores es su incapacidad de ahorro futuro para la pensión, y las Administraciones públicas carecen de recursos para enfrentarse adecuadamente a este problema, deberá ser el Mercado de bienes de Consumo y también el Mercado Financiero, quienes den un paso al frente e incorporen incentivos económicos por compra (céntimos la mayoría de los casos) que “viajen a futuro” de su consumidor: A productos de ahorro garantizados y rentables. El pensioning pide paso, mientras grandes anunciantes se empeñan en gastar dinero para campañas que invitan a sorteos u otras intrascendencias… Empecemos a dar valor a las propuestas de auténtica RSC que procuran el beneficio de todas las partes: del usuario, del mercado y de la sociedad.

O eso o nos quedamos mirando cómo se desmorona nuestro felicísimo Estado del Bienestar…

José Luis Orós