En Europa y el resto de los países del primer mundo en el que gozamos de un relativo Estado del Bienestar, tendemos a confundir las Necesidades Básicas con otro tipo de necesidades, demandas o incluso deseos.

La Educación es una necesidad básica, pero la Cultura aun siendo una demanda social totalmente recomendable y que otorga calidad de vida a una persona, una comunidad y un país, fisiológicamente no es una «necesidad básica».

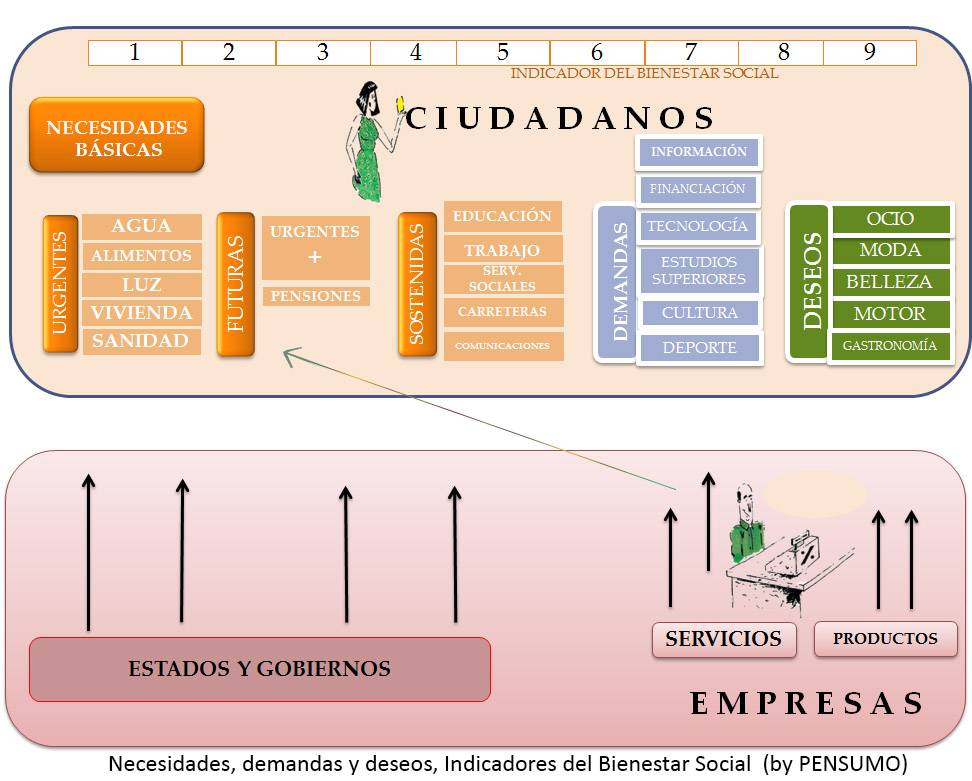

El derecho a la información es una demanda y un derecho social exigible, reclamable y recomendable, pero no es una Necesidad Básica, como si lo son, la vivienda, la sanidad, el agua…

De satisfacer las Necesidades Básicas se deben ocupar los estados y gobiernos, bien directamente, bien regulando a los agentes privados que los presten en última instancia a los ciudadanos. De las Demandas y Deseos se ocupa el Mercado: empresas que ofrecen sus productos y servicios a los ciudadanos, que en este caso denominamos clientes.

El marketing es utilizado por las empresas para despertar deseos en los clientes. Es incorrecto decir que una campaña de marketing provoca necesidades en los clientes, ya que lo que venden las empresas son productos y servicios para satisfacer las demandas y los deseos, nunca necesidades.

¿Pero qué ocurre si una empresa que satisface deseos da con el mecanismo para al tiempo satisfacer una Necesidad? Habríamos encontrado la piedra filosofal del marketing, la RSC en estado puro.

En la infografía que estamos viendo, Pensumo ha dado con la forma de lanzar una flecha desde la parte inferior derecha (Mercado), a la parte superior izquierda (Necesidades Básicas). Si usted quiere pensar que el pensioning es marketing, nos parece perfecto, ahora bien, sepa que dentro de muy poco las pensiones sólo satisfarán las necesidades básicas, pero no sus demandas y mucho menos sus deseos.

Cómo contarlo: a usted la idea de Pensumo le puede parecer pintoresca y hasta interesante, pero si viese un anuncio de Pensumo a las 10 de la noche en Antena 3 o Tele5, patrocinado por una aseguradora, tendría serias dudas sobre un producto gratuito para usted y que le proporciona un complemento a la pensión… y es que ciertas propuestas e iniciativas deben lanzarlas los gobiernos, y como todos sabemos, de eso en España no tenemos.

José Luis Orós – CEO de Pensumo