¿Qué son las Pensiones por Consumo?

Definición del MINECO y explicación de sus creadores.

Según la definición que aparece en la web del MINECO -Ministerio de Asuntos Económicos y Transformación Digital de España-, desde febrero de 2023: “la “Pensión por consumo” tiene como objetivo que los consumidores ahorren para un complemento de su pensión futura en base a su consumo diario sin asumir ningún coste adicional. El ahorro lo aportará el propio usuario a través de descuentos obtenidos en sus compras o mediante aportaciones discrecionales, programadas o no; también contribuirán al ahorro los comercios asociados, que por cada compra realizada podrían ingresar un determinado importe a nombre de ese consumidor con motivo de promociones especiales. Este importe genera un saldo que se destinará a un producto de ahorro financiero para la jubilación”.

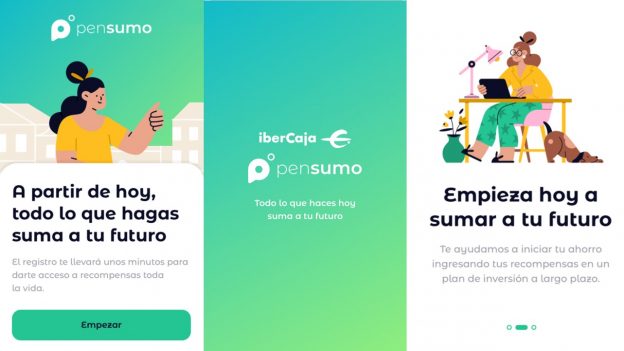

Este novedoso concepto fue ideado y lanzado diez años atrás por Pensumo, la primera empresa en el mundo que promovió la pensión por consumo, y que propone un sistema de complemento de ahorro a través del consumo, donde los ciudadanos pueden acumular pequeñas cantidades de pensión en una cuenta de Pensumo a medida que compran productos y servicios en tiendas y establecimientos afiliados o incluso realizan retos sostenibles -reciclaje, deporte…- que son patrocinados por empresas.

La acción que se lleva a cabo al implementar la pensión por consumo la podríamos denominar “pensumir” y se definiría como “un acto único premeditado de consumo y ahorro simultáneo”. Porque no solo estamos comprando ni tan siquiera comprando con la intención declarada de gastar menos dinero. Es comprar conociendo que una parte de lo gastado se destina a un ahorro financiero personal.

Estas visiones menos convencionales sobre qué es el ahorro, qué es el consumo, o incluso qué es el pensumo… surgen de los profundos cambios en nuestra sociedad, donde ya nada es como en el siglo XX. Lo primero que debemos de considerar es que estamos totalmente digitalizados. Estar digitalizados quiere decir que nuestras actividades, procesos, se pueden monitorizar, medir, localizar, certificar… y esto, respecto a cualquier acción, cualquier producto y cualquier servicio.

¿Y tiene sentido digitalizar las pensiones? Más que nunca. El enorme reto de nuestros pilares de ahorro es sostener a muchos más jubilados por trabajador en activo y que además serán jubilados que vivirán más años. Incorporar el software a las pensiones no es una cuestión de modernidad ni tan siquiera de automatización es una cuestión de necesidad urgente.

Y también de oportunidad. Esto se puede realizar hoy, pero no hace 15 años, gracias a los avances tecnológicos y la informatización de la sociedad. Hay países, en los que millones de sus ciudadanos no disponen de una cuenta bancaria, pero sí disponen de un smartphone. Las sociedades de trabajadores se han convertido en sociedades de consumidores. Porque el consumo es más inclusivo que el trabajo (trabaja 1/3 de la población, pero consume la totalidad). Pronto va a ser común hablar de “cotizaciones por consumo” y “prestaciones por consumo”.

¿Quieres ser de los primeros en tener tu pensión por consumo? Deja tu email aquí: https://sandbox.pensumo.com/ para que te informen.