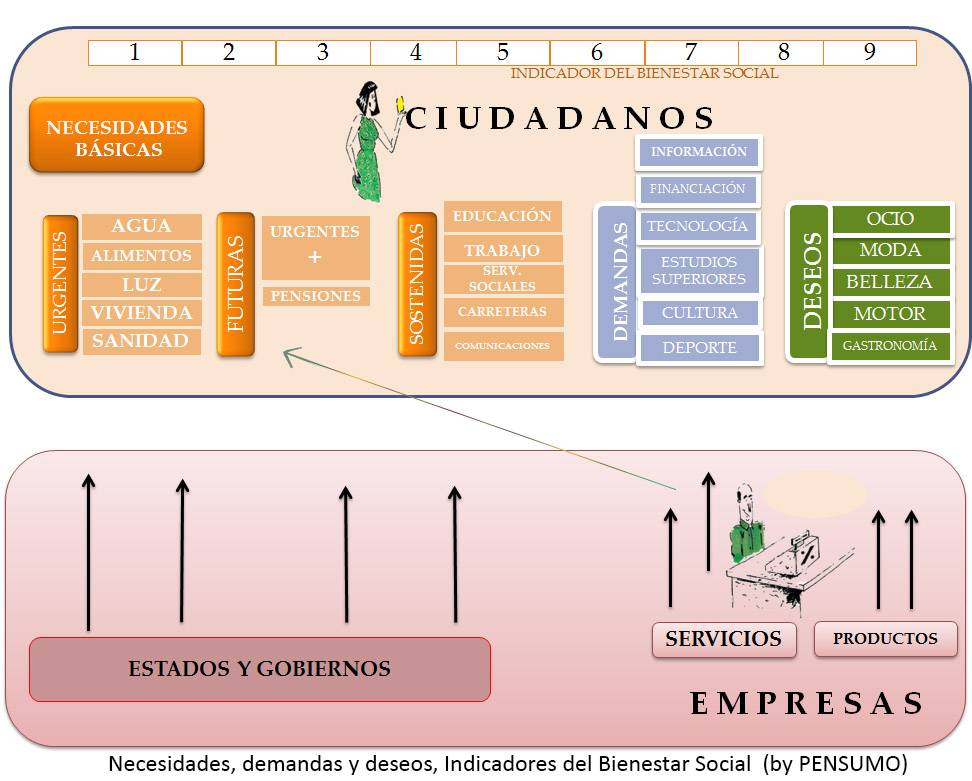

La economía circular aboga por la utilización eficaz de los recursos con el fin de generar un crecimiento inteligente, sostenible e integrador (Estrategia Europa 2020 Comisión Europea). Ante un planeta de recursos limitados, el Parlamento y el Consejo Europeo pretenden crear el marco político y normativo adecuado que realice los cambios e innovaciones necesarios dentro de una economía eficiente y con baja emisión de carbono.

Por ello, se acepta ya, que tanto los productos, como los materiales, se deben mantener en el ciclo económico el mayor tiempo posible de forma que estos recursos pero también los servicios, residuos, materiales, agua, energía… sean ciclos cerrados con una reutilización permanente.

El caso es que existe un recurso material (bastante importante) que parece permanecer al margen de estas tendencias: el dinero.

Por un lado, la ortodoxia más pura se mantiene en la máquina de fabricar dinero, o al menos eso creemos, porque las políticas de emisión de moneda son de las cosas más secretistas que existen en la conciencia colectiva.

Y así, pensamos en el reaprovechamiento de los recursos naturales y en la racionalización de los recursos humanos, pero no en la racionalización (que no «doble uso») del dinero, que parece ajeno al requerimiento de esa eficiencia. Parece que en economía todo es revisable menos el factor moneda. Y cuando pensamos en economía circular y moneda, lo hacemos en términos de sustitución: el bitcoin, las monedas locales piratas, pero quizá no haya que ir tan lejos… y eso a pesar de la desconfianza en el sistema financiero.

Y así, pensamos en el reaprovechamiento de los recursos naturales y en la racionalización de los recursos humanos, pero no en la racionalización (que no «doble uso») del dinero, que parece ajeno al requerimiento de esa eficiencia. Parece que en economía todo es revisable menos el factor moneda. Y cuando pensamos en economía circular y moneda, lo hacemos en términos de sustitución: el bitcoin, las monedas locales piratas, pero quizá no haya que ir tan lejos… y eso a pesar de la desconfianza en el sistema financiero.

Las aseguradoras tienen, en principio, las características como para entrar plenamente -y con fundamento- en los entornos de Economía Circular, ya que sus fines son ofrecer cobertura a los riesgos económicos dentro de unos principios técnicos que aunque se redactaron en el siglo XX, son proyectables hacia los paradigmas del mundo insurtech y cuando se hablaba de individualización, selección y división de riesgos, probabilidad o número de siniestros, no hacemos otra cosa que pensar en segmentación y bigData.

La frase tan usada hoy de “medir para reconocer y gestionar” encaja de manera apabullante en el sector del seguro y en el reto que se afronta está en adecuar los recursos humanos y técnicos a estos requerimientos: buscar nuevos modelos de negocio que incidan en la customización de los productos de acuerdo a las necesidades reales de los clientes. Pero sobre todo -y de ahí todo el rollo primero de la economía circular-, en tener la capacidad de que los asegurados son en estos nuevos ciclos económicos, pagadores pero también receptores de estímulos económicos de acuerdo a su actividad medida.

Desde el 20 de septiembre, entre las propuestas del programa «Innovation Deals» de la Comisión Europea (32 entradas de 14 países que intentan eliminar las barreras normativas y regulatorias de los mercados nacionales), asoma el «Derecho al Ahorro», la única propuesta del sector Insurtech, que casi queda engullida entre tanta propuesta circular de aguas fecales y abonos orgánicos.

José Luis Orós – Fundador de Pensumo –