Enlazamos el artículo de Pere Rusiñol «Pensiones privadas, un mal negocio en España», publicado originalmente en Alternativas Económicas y republicado en eldiario.es en abril de 2014 (enlace). Este párrafo resume el contenido:

«Hasta ahora, los planes de pensiones privados han sido, en general, un pésimo negocio en España para las personas que los han contratado, como demuestra, año tras año, el equipo de profesores del IESE que monitoriza de forma independiente la rentabilidad del sector bajo la dirección del profesor Pablo Fernández. El IESE es una de las escuelas de negocios de referencia, perfectamente insertada en la ortodoxia liberal y, por tanto, sin mácula de apriorismos ideológicos en contra de los fondos privados.»

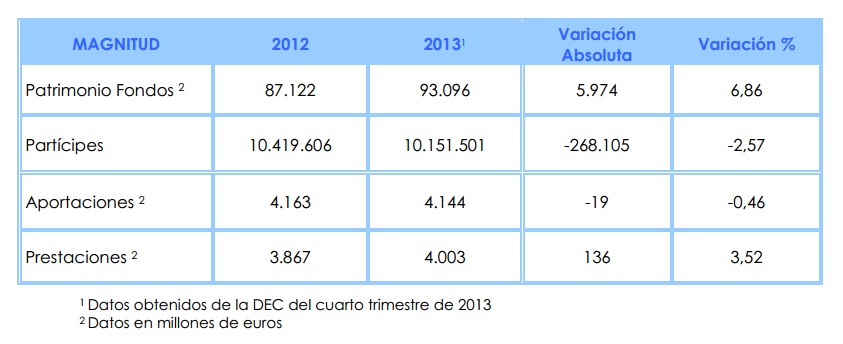

Aquí está (pdf) el Informe 2013 de Seguros y Fondos de Pensiones del Ministerio de Economía y Competitividad. De ese informe hemos extraído este gráfico en el que se ve que el patrimonio ha subido un 6,86% con respecto a 2012 pero los partícipes han descendido en 268.105, un -2,57%.

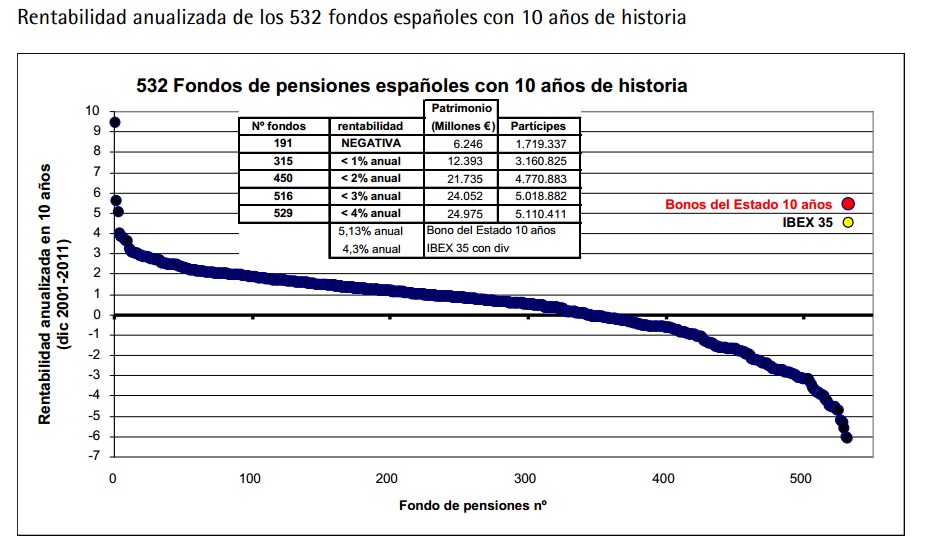

En informe más reciente que hemos encontrado en el IESE es del año 2012:

Rentabilidad de los Fondos de Pensiones en España. 2001-2011 – Pablo Fernández, Javier Aguirremalloa, Luis Corres. El estudio es muy revelador. Aquí el gráfico general:

Otro enlace de publicaciones de Pablo Fernández.

Otro enlace de publicaciones de Pablo Fernández.

Y aquí el último estudio:

Rentabilidad de los Fondos de Pensiones en España. 1998-2013 (Pension Funds in Spain. 1998-2013)

Pablo Fernandez

University of Navarra – IESE Business School

Pablo Linares

University of Navarra, IESE Business School

Pablo Fernandez Acin

Independent

February 11, 2014

Con las conclusiones:

«En el periodo diciembre 1998 – diciembre 2013, la rentabilidad anual media del IBEX 35 fue 4%, la de los bonos del Estado a 15 años 4,4% la rentabilidad media de los fondos de pensiones 1,53%.

Entre los 257 fondos de pensiones con 15 años de historia, sólo 4 superaron la rentabilidad del IBEX 35, y sólo 3 superaron la rentabilidad de los bonos del Estado a 10 años. 25 fondos tuvieron rentabilidad promedio ¡negativa!

Los fondos de pensiones tenían (diciembre 2013) 7,5 millones de partícipes y un patrimonio de €56.068 millones.

También se muestran los resultados de un experimento con 248 escolares que consiguieron mayor rentabilidad promedio que los fondos de pensiones en renta variable: la rentabilidad media de los escolares fue 105%, la de los fondos de pensiones 34% y la de los fondos de inversión 71%. «