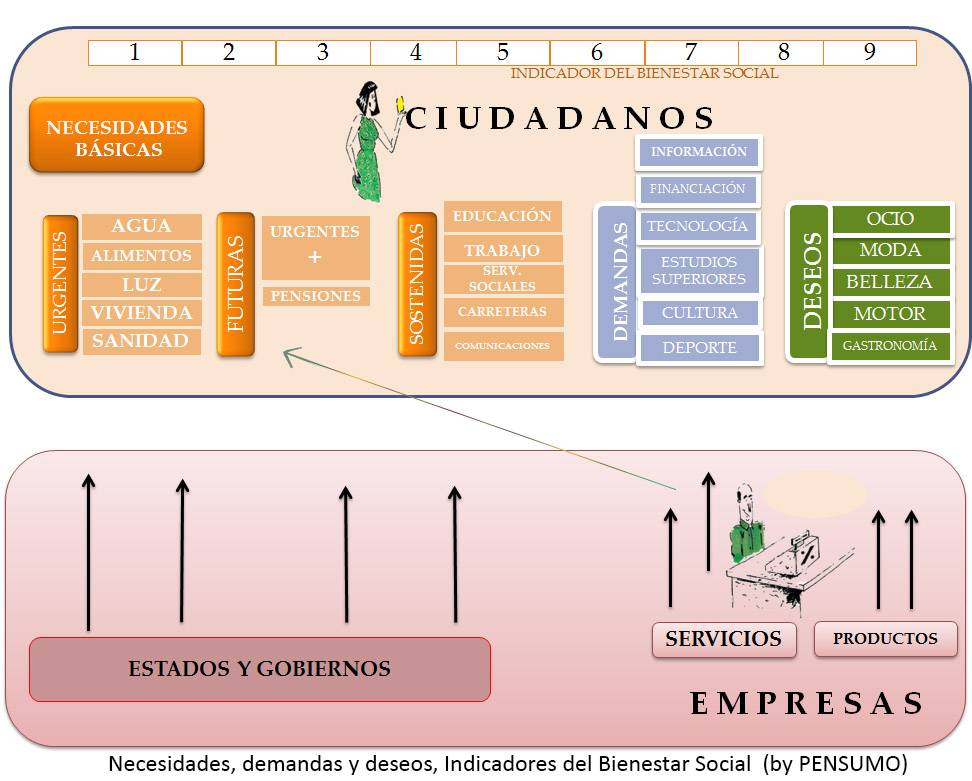

Amazon lanza la primera tienda física en la que no hay cajeros, sólo hay que bajarse antes la APP correspondiente, tomas lo que deseas y te lo llevas a casa. Por supuesto que no es gratis, pero no tienes que hacer cola. Así tienes más tiempo para “otras cosas”… Quizá para comprar más…

No sé qué pensarán de esto las miles de empresas tecnológicas que en la última década han estado innovando en los sistemas de pago: “paga rápido”, “paga fácil”, “paga desde cualquier lugar”… (Cómo si pagar hubiera sido alguna vez complicado). También sería bueno saber si están inquietas las grandes entidades financieras que invirtieron en mil y una tecnologías de vanguardia. Todo se ha resuelto: estás en el súper, tomas lo que deseas y te vas a casa: el Gran Hermano ya sabe lo que has hecho y como cobrarte de tu cuenta corriente. Surgen algunas preguntas para los marketinianos: ¿Qué pasa con la experiencia de cliente?… ¿O quizá esto sea la experiencia de cliente más estremecedora?

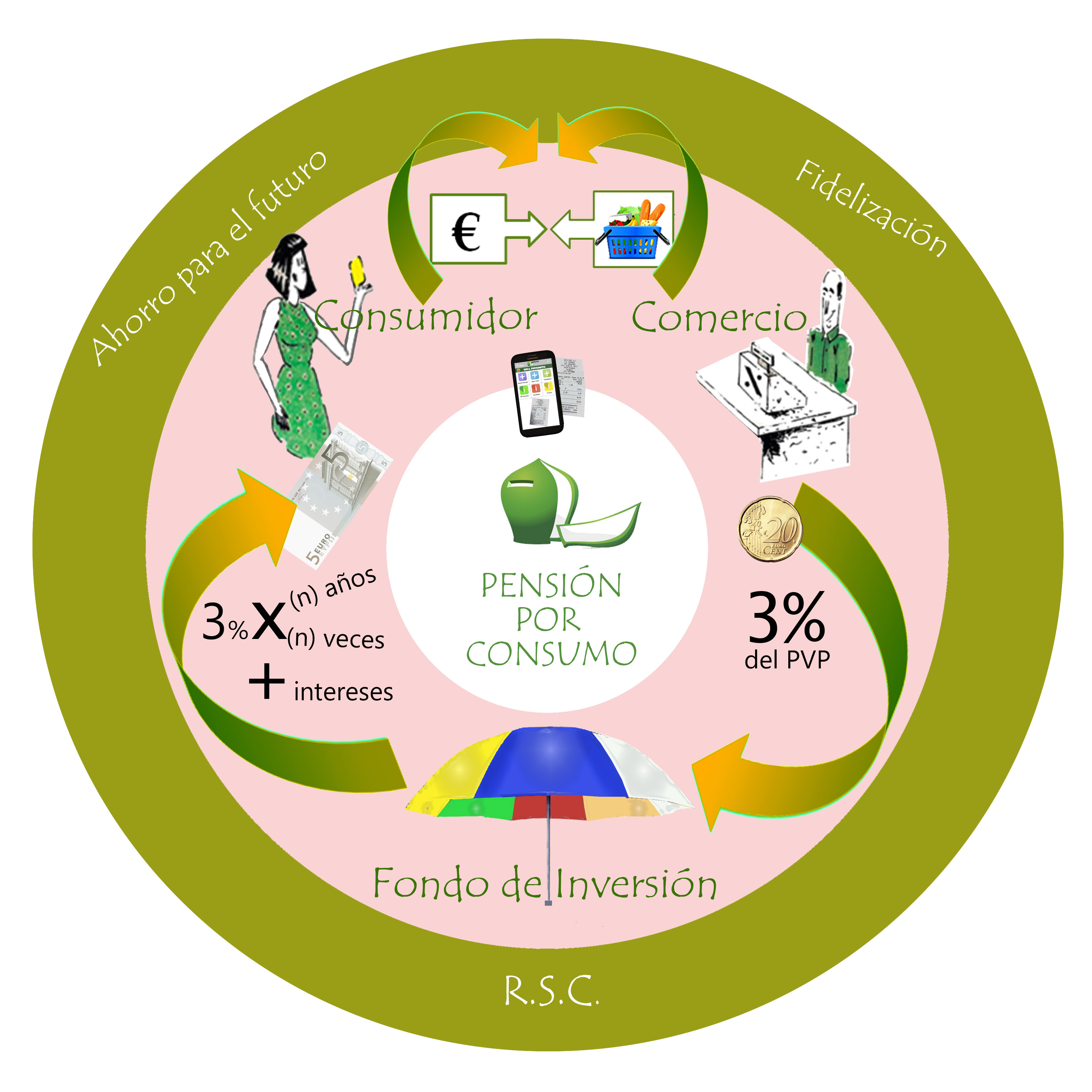

A mí me gusta más pensar en las posibilidades del proceso inverso. No en el pago, si no en el ahorro: entras al súper y el Gran Hermano recompensa tu presencia, tu fidelidad, con una micro-aportación para tu futura pensión, que se repetirá cada día. Pero es solo el principio; esa misma tecnología, te premiará con otra aportación cuando recicles el vidrio, leas un libro, ayudes a una ONG, participes en una carrera o recojas las cacas del perro. Porque la única salida razonable a nuestra civilización es que los valores éticos y la RSC, se conviertan en el respaldo de un nuevo sistema económico: ni el dólar, ni el patrón oro, ni el bitcoin, lo más valioso son nuestros escasos recursos planetarios y los comportamientos sostenibles. Si los podemos medir -vemos que Amazon ya está midiendo cosas más complejas-, la riqueza económica será sinónimo de justicia social. Trabajemos en ello.

José Luis Orós