Archivo del Autor: Bpensiones

Si todo se transforma… ¿Por qué las pensiones son del siglo pasado?

Pensar  en pequeño para generar grandes cambios. Esta es la bandera de Pensumo, un sistema de ahorro revolucionario creado por el aragonés José Luis Oros, que rompe con la clásica teoría de Keynes que asegura que el ahorro es igual a la renta menos el consumo.

en pequeño para generar grandes cambios. Esta es la bandera de Pensumo, un sistema de ahorro revolucionario creado por el aragonés José Luis Oros, que rompe con la clásica teoría de Keynes que asegura que el ahorro es igual a la renta menos el consumo.

Pensumo aporta una solución a la pérdida de poder adquisitivo del ciudadano debido a los cambios demográficos y a la inestabilidad económica que afectan a las pensiones. De este modo, este proyecto innovador crea un nuevo pilar en los sistemas de pensiones tradicionales, permitiendo que los comercios premien a los consumidores con microaportaciones que se destinan a productos de ahorro a largo plazo como pueden ser los planes de jubilación y así implementar también un sistema novedoso de fidelización para los establecimientos adscritos. “Pensumo ha conectado el consumo diario y las pensiones a través de una ‘app’”, señala Orós.

Actualmente el proyecto, compuesto por una plantilla de once personas, está en fase II del programa Horizonte 2020 y desarrolló su proyecto piloto en la localidad aragonesa de Borja en el 2014. La idea partió de una pregunta muy sencilla: ¿Si todo cambia, por qué no lo hace el sistema de pensiones?

Esta start up disruptiva trastoca pues los patrones de consumo, una circunstancia que requiere de un “cambio cultural”. “No solo el trabajo debe configurar las pensiones. También debería hacerlo la calidad y transcendencia del trabajo y la calidad y responsabilidad del consumo”, afirma Orós.

Pensumo introduce en su filosofía un fuerte componente social. “No podemos pensar que el factor trabajo es el único que tenemos que sopesar para que una pensión sea de una determinada cuantía”, argumenta Orós. Por lo que esta iniciativa empresarial mide también otros baremos que tienen que ver con el comportamiento responsable y sostenible. De esta manera, el reciclaje, el consumo responsable de energía, la formación y el voluntariado también

suman para aumentar la pensión futura. “Hoy en día la tecnología permite medir todo eso”, concluye José Luis Orós.

Alicia Gracia – El Periódico de Aragón

El mercado se rinde a las nuevas fórmulas de Ahorro

(Artículo en el suplemento «Seguros» de El Economista – Virginia M. Zamarreño)

Ahorrar o consumir. Como si de la duda de Hamlet se tratara, los españoles, especialmente los más jóvenes, se devanan los sesos entre un salario que casi no alcanza para llegar a fin de mes y la certeza de que necesitarán ahorrar para poder complementar su futura pensión pública de jubilación.

Pero, a diferencia de una de las obras maestras de la literatura universal, poder ahorrar para el futuro no es un drama. O, al menos, no debería serlo, porque el mercado ofrece cada vez alternativas más flexibles y originales para poder comenzar a ahorrar poco a poco, sin tener que renunciar a -casi- nada.

Seguro que estará harto de leer que la tasa de ahorro financiero de las familias españolas está por debajo de la media de los países que nos rodean; que ese ahorro está dedicado a otros activos menos eficientes -porque resulta más complicado hacerlos líquidos cuando se necesita echar mano de un capital adicional- como la vivienda, que debemos ahorrar más y mejor. Aunque se trata de cuestiones veraces e importantes, la culpa de la falta de ahorro no recae solo en el ahorrador. El sector financiero -y la regulación- tienen también algo de culpa. El primero, porque no consigue diseñar productos sencillos y atractivos que consigan enamorar al ahorrador; la segunda, por su necesaria rigidez.

Pero en los últimos meses se está abriendo hueco la flexibilidad en los productos de ahorro. Y no solo por la entrada en vigor del reglamento de planes y fondos de pensiones que abre la recuperación del capital invertido en este tipo de productos a los diez años de su constitución.

La irrupción de las compañías fintech -insurtech en el caso del sector asegurador- ha abierto la vía a soluciones alternativas al ahorro de siempre. Algunas, incluso, logran romper con la ancestral dicotomía ahorro-consumo. Se trata de Pensumo, una startup que permite a sus usuarios ahorrar para su jubilación a la vez que consumen. José Luis Orós, CEO de Pensumo y miembro de la Asociación Española de Fintech e Insurtech (Aefi), explica que Pensumo es la marca que da nombre al modelo de ahorro Pensión por Consumo. “Se trata de un ahorro no voluntario que proviene de los micropagos que las empresas y comercios hacen a los usuarios en un producto de ahorro individual, como premio económico -un cashback a futuro- por fidelidad cuando compran en sus establecimientos y también como premio económico cuando

realizan acciones sostenibles como el reciclaje, el consumo cultural, el voluntariado…”.

Fue al propio Orós a quien se le ocurrió la idea mientras trabajaba en el departamento de marketing y comunicación de unos grandes almacenes, tras preguntarse “¿Qué es lo máximo que podemos dar a nuestro cliente?: seguridad en el futuro”.

Pensumo parte de una idea poco convencional: “Partimos de la premisa que el dinero no es un bien en sí mismo; es un -antiguo- invento social para hacer practicable la economía”. En este contexto,

José Luis Orós recuerda que la sociedad española y la europea cambian de forma vertiginosa, y lo hacen porque “disponemos de una tecnología cada vez más sofisticada y accesible al total de la ciudadanía, pero también porque contemplamos la economía con otra perspectiva, los modelos de negocio basados en la economía colaborativa van a proliferar cada vez más”.

El CEO de Pensumo está convencido de que el ahorro se podría hacer más atractivo “incorporando paulatinamente nuevos patrones de medición de la riqueza: no sólo el trabajo y el salario, también las acciones responsables, la formación continua, la solidaridad, los valores… las criptomonedas deben ser el puente hacia ese ahorro de valor que es una auténtica moneda social”.

Alternativa al ahorro tradicional

El objetivo de Pensumo es que los consumidores de hoy puedan aprovechar sus compras para ir constituyendo un ahorro a largo plazo a través de una póliza convencional. Este es un ejemplo de la colaboración entre las compañías de seguros tradicionales con las insurtech, que seguirá dando buenos frutos en los próximos años.

“Al final, el ahorrador de Pensumo tiene la misma póliza convencional que el ahorrador tradicional. La diferencia es lo que hace cada uno para conseguirlo. El tradicional realiza pagos periódicos desde su cuenta corriente a su póliza. El pensumista consume, recicla, lee, corre, ayuda, etc., para convertir esas acciones en saldo a su favor. El valor dinero puede ser el mismo, pero el origen es totalmente distinto”, explica José Luis Orós.

Hasta ahora la insurtech cuenta con cerca de 3.000 pensumistas activos: “Son la prueba firme para la implantación de nuestro sistema en empresas con un alto número de usuarios consolidados a los que se les ofrecerá participar en el mismo”, explica Orós, que añade que “también hay una línea muy importante en la que son los colectivos de trabajadores quienes recibirán prima en póliza a cambio de sus acciones voluntarias, medidas a través de la app”.

El modelo de negocio de Pensumo, además, ha sido respaldado por la Comisión Europea (H2020SME) dentro del topic Nuevos modelos de negocio para sociedades inclusivas y reflexivas, “lo que hace que el valor de la propuesta sea sólida y con gran futuro”, concluye José Luis Orós, fundador y CEO de Pensumo.

Pensiones y ahorro a largo plazo

Artículo del catedrático de Economía Luis Ferruz en Heraldo de Aragón. (3/12/2017)

La irresistible tentación del gigantismo

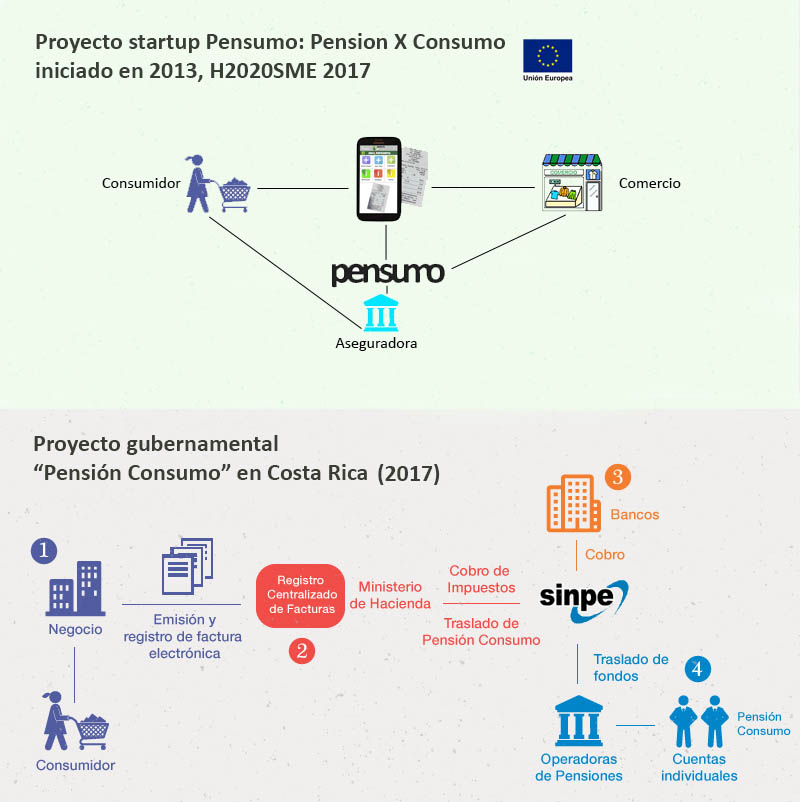

El proyecto de la Pensión por Consumo, nació en España en 2010, con una idea clara: premiar a los ciudadanos con aportaciones para su pensión, en función a los consumos que realicen durante su vida. La aportación económica al producto de ahorro, la realiza el comercio minorista al producto de ahorro del cliente. De esta forma, los comercios y otros negocios, disponen de una herramienta poderosa para fidelizar y los consumidores de una herramienta de ahorro en un entorno global de crisis.

Desde el principio, nos dimos cuenta, que el factor clave para implementar de manera óptima nuestro proyecto, era el uso de la teconología, concretamente de la tecnología asociada al móvil. De esta forma, en muy pocos pasos, al estilo de cualquier startup, podemos derivar un flujo constante de micropagos del comercio al usuario a través del móvil, con la lógica prevención de que el producto de ahorro esté siempre garantizado por una aseguradora consolidada.

Recientemente, hemos tenido noticia, que en Costa Rica se pretende poner en marcha y un sistema de ahorro para la pensión de nombre casi idéntico, con un objetivo similar (ahorro para la jubilación a través del consumo), pero con un procedimiento muy al uso de los gobiernos y administraciones públicas. Así, en lugar de un proceso semi-automático garantizado, pasa a ser un proceso intervenido por el Ministerio de Hacienda, con participación de los bancos, las aseguradoras, Registros centrales gubernamentales, gestoras de fondos… En fin, una superestructura, que sin duda hará inviable que un céntimo pueda ser traspasado del comercio al usuario sin gasto alguno. Las microaportaciones (que son mínimas pero constantes), son mermadas por las comisiones bancarias y fiscalizadas por la Hacienda Pública. Un sistema de pensiones superestructurado, con ejércitos de administrativos que lógicamente tienen que cobrar sus salarios (y también su pensión), gestores, brockers, directivos…

La crisis de 2008 además de penurias en todo el mundo, nos ha dado lecciones que no se pueden ignorar: la banca tal y como la conocemos va a desaparecer, y ya lo está haciendo de hecho. Los mejores chaflanes de las ciudades españolas estaban ocupadas por bancos (algunos aún persisten), pero nos hemos dado cuenta que no necesitamos un banco a pie de calle, en todo caso puede estar perfectamente en el tercer piso… pero sobre todo: cualquier operación financiera que no se puede realizar online, debería ser prohibida.

La economía colaborativa, que efectivamente está transformando a muchos sectores tan importantes como el transporte y el comercio, tiene que llegar (todavía más) al sector financiero. Pero al final, reflexionen, llegará a la Administración Pública: los funcionarios no serán vitalicios (eso suena medieval), y los políticos serán mayormente algoritmos de decisión, en asuntos controvertidos.

El valor de lo despreciable

The value of the negligible

Not a long time ago, I saw again the documentary: «The age of stupidity», by Franny Armstrong. He showed us a stark vision of a devastated Earth in 2055 by the overexploitation of natural recourses. It is based on scientific observations and already-happened events. In that future, a surviving old man wondered: «If we were aware of what was waiting for us, ¿why has anybody done nothing to prevent it?». Social responsibility politics, as we have designed, turned out insufficient to avoid the planetary disaster.

Also, a report by Mallerlyn I. Rodríguez, FCAT’s Social Outreach Coordinator, has fallen into my hands, which highlights the motivations that lead – in this case to companies – to practice Social Responsibility policies. This research shows that there are basically three main reasons why companies decide to integrate corporate social responsibility (CSR) practices. Two of them are related to external factors: economic benefits and society pressures. A third reason is due to factors related to the people who lead the organizations: the altruism of the entrepreneur.

It is strange that, while the motivations to apply CSR criteria in the companies have been deeply studied, citizens were asked to follow these responsibility criteria just for civic motivation, applying the incentives of the economic profit and image makeover for companies. The argument of awareness, being fundamental, seems to withstand everything, but stopping the processes that deteriorate the planet demands of seamless, individual participation on a large scale: it is necessary to incorporate economic motivation for citizens as it is already done with the companies.

We excuse ourselves in that it is difficult to quantify the value of a responsible gesture: how much does recycling cost? The answer is clear: » It cost what someone is willing to pay for». Surely, it will be just cents, these same cents that fall to the ground and you do not bend down to pick them up, that is, their value is negligible. That is the bad new. The good one is that technology and new business models will allow us to save cents in a continuous way, dozens of times a day during the whole life, and thus changing what is now negligible into a real economic reward (e. g. savings for the pension). Applying such good practices and accumulating cents can be a real leitmotiv for the regeneration of the planet, while it is a way of supplementing the pension.

Recycling glass, paper, plastic or aluminum can be awarded with cents, and there are some countries where the culture of payment by recycling is admitted. However, we prefer to give the monopoly of the business, as well as large subsidies, to companies whose name begins by «Eco …», instead of motivating those good practices with cents to the user. And this should be applied to many of the practices done in an altruistic way, because paying them with cents would seem offensive: volunteering, cultural consumption, practicing sports, road safety, energy saving, …

We must promote that companies – on a voluntary way – reward the daily, responsible practices of citizens with insignificant amounts; the driving force for change is not only a personal conviction, but also an individual economic interest and the implied game. The concepts of payment, charge, shared ownership and social incentive are being transformed and it will become a part of the solution of the dark future of the welfare state of the West and the entire planet.

INNOVATE IN PENSIONS

The discussion about pensions goes far beyond public pensions and / or private pensions.

The main premise is that the state must guarantee a economic subside, which any citizen could live with dignity – Non contributory pensions -. Other premise is, that the contribution for work during the work life, it will configure the amount of the pension – call it in this case contributory -. However we must have in mind that contributions which the workers do today, these aren ́t saved in anywhere, it ́s just that with them are paid the pensions of today’s retirees: we have in Spain a caring system of distribution.

By other way, the contributions to private plans of pensions, are a saving formula for the privileged part of the population which can enjoy of constant income during their lifetime or they have enough heritage. Currently half of the families in Spain cannot save according to the CIS.

For years, in order to calculate pensions, we have configured a equation with evident variables: number of contributors (in decline), amount of the contribution (in decline), demographic pyramid (unfavorable), years contributed (less, by unemployment), personal savings, years of savings, interest, citizen’s average life (increasing) … People who work in the world of Savings point out with mathematical logic that all variables predict a collapse of the pension system in not too long time.

Which seems to indicate that the minimum pension will be able to guarantee -more and more minimal-, but if we don ́t solve it, the next retired after work a lot of years, we will have a very hard old age because the cost of the average pension will drop significantly and the savings will be impossible for 50% of families.

Experts do well their analysis, however in this moment, pensions rather than analysis, we need proposals: social proposals. Yes, we must do politics, although that is not stylized.

In matter of pensions, there is a stare at the limbo prolonged, to avoid making decisions. Our politicians summon the Pact of Toledo, and for months technical experts in Pension Plans try to inspire Your Lordships … And as they do not get the pensions equation, they balance the equality with hammering: «And as I am missing 8 billion, I solve it With this new tax «or» I issue Public Debt, and solved it. » They are lazy, short-term, ruinous, and opposite to all the European Commission’s budgetary criteria.

If the equation is insoluble with the existing variables, the solution is to incorporate new variables that must be established with the logic of the 21st century: they must be enduring and non-ephemeral variables, necessary and not superfluous, having an economic value at the level Individual and also at the macroeconomic level. If to these evident conditions we add the possibility of the use of the personal technology for the measurement of these factors, we can perfectly well propose a scenario, in which we focus our objective, with the main objectives of humanity in the next decades: simple survival Of the planet.

To feed all the inhabitants of the planet or to establish a circular economy low in carbon with renewable energy sources, is unthinkable to obtain only by the agreement of the governments or the big companies. Not just with awareness or civic education. It is necessary to alienate the citizens of the world with regard to their behavior in any daily economic decision (their consumption) and other daily decisions (at work, travel, leisure, sports, health …), and that so far was reduced to regulatory policies towards business and education for citizens. This is insufficient, the objectives will be achieved by: economic incentive policies for citizens, through the economic awards offered by companies (CSR) and administrations, in the form of pension contribution.

In this sense the proposal was put together, which the AEFI (Spanish Association of Fintech and Insurtech) we wanted to present in attendance to the Toledo Pact, but which Your Lordships have not time to contemplate since December 2016. They have to innovate on pensions , precisely the parliamentarians who have to guarantee the pensions, is a further aberration. Certainly no parliamentary group moved a finger, so that the proposal wasn ́t listened .

Well, Your Lordships , they have been totally wrong : the European Commission in one of the most demanding innovation programs on the planet (H2020), They have seen the suitability of the proposal and they will finance it as a European project, within the Social Challenge 6: «innovative, inclusive and reflexive societies».

I will tell you, when a Spanish politician, from any party who would come down from the pulpit of demagoguery to take a real interest in the proposal for innovation in pensions, awarded in Europe and has just signed an agreement with China.

José Luis Orós Pineda (AEFI Delegate in Pensions, CEO of Pensumo)

Innovar en pensiones

«Artículo del día» en El Periódico de Aragón del lunes 22 de mayo de 2017

Por José Luis Orós

El debate de las pensiones, va mucho más allá de pensiones públicas y/o pensiones privadas.

La premisa principal es que el Estado debe garantizar un subsidio económico, con el que cualquier ciudadano pueda vivir dignamente –pensiones no contributivas–. Otra premisa es que las cotizaciones por trabajo durante la vida laboral, configuren la cuantía de la pensión –llamada en este caso contributiva–. Pero tengamos en cuenta que las cotizaciones que hacemos los trabajadores de hoy, no se guardan en ningún sitio, si no que con ellas se pagan las pensiones de los jubilados de hoy: en España tenemos un sistema solidario de reparto.

Por otra parte, las aportaciones a planes privados de pensiones, son una fórmula de ahorro para la parte de la población que tiene el privilegio de disfrutar de ingresos constantes durante su vida o dispone de un patrimonio suficiente. Actualmente la mitad de las familias en España no pueden ahorrar según el CIS.

Durante años, para calcular pensiones, hemos configurado una ecuación con unas variables evidentes: número de cotizantes (en descenso), cuantía de la cotización (en descenso), pirámide demográfica (desfavorable), años cotizados (menos, por el paro), ahorro personal, años de ahorro, intereses, vida media del ciudadano (en aumento)… Las personas que trabajan en el mundo del ahorro indican con lógica matemática, que todas las variables vaticinan un colapso del sistema de pensiones en no mucho tiempo.

Parece que se podrá garantizar una pensión mínima –cada vez más mínima–, pero que si no lo resolvemos, los próximos jubilados después de trabajar un porrón de años, vamos a tener una vejez muy cruda porque el importe de la pensión media bajará notablemente y el ahorro es imposible para el 50% de las familias.

Los expertos hacen bien su análisis, pero en pensiones en este momento, más que análisis se necesitan propuestas: propuestas sociales. Sí, hay que hacer política, aunque eso no se estila.

En materia de pensiones, hay una mirada al limbo prolongada, para evitar tomar decisiones. Nuestros políticos convocan al Pacto de Toledo, y durante meses técnicos expertos en planes de pensiones procuran inspirar a sus señorías… Y como no les sale la ecuación de las pensiones, equilibran la igualdad a martillazos: «Y como me faltan 8.000 millones, lo resuelvo con este nuevo impuesto» o «emito Deuda Pública, y solucionado». Son ñapas de urgencia, cortoplacistas, ruinosas y en contra de todos los criterios presupuestarios de la Comisión Europea.

Si la ecuación es irresoluble con las variables existentes actualmente, la solución pasa por incorporar nuevas variables que se deben de establecer con la lógica del siglo XXI: deben ser variables perdurables y no efímeras, necesarias y no superfluas, que tengan un valor económico a nivel individual y también a nivel macroeconómico. Si a estas condiciones evidentes sumamos la posibilidad del uso de la tecnología personal para la medición de dichos factores, perfectamente nos podemos plantear un escenario, en el cual enfoquemos nuestro objetivo con los objetivos principales de la humanidad en los próximos decenios: la simple supervivencia del planeta.

Alimentar a todos los habitantes del planeta o establecer una economía circular baja en carbono con fuentes de energía renovables es impensable de conseguir tan solo por el acuerdo de los gobiernos o de las grandes empresas. Tampoco tan sólo con la concienciación o la educación cívica. Es necesario alinear a los ciudadanos del mundo respecto a su comportamiento en cualquier decisión económica diaria (su consumo) y el resto de decisiones cotidianas (en el trabajo, viajes, tiempo libre, deporte, salud…), y eso hasta ahora se reducía a políticas de regulación hacia las empresas y educación para los ciudadanos. Ello es insuficiente, los objetivos se conseguirán mediante políticas de incentivos económicos para los ciudadanos, a través de los premios económicos ofrecidos por las empresas (RSC) y administraciones, en forma de aportación a la pensión.

En este sentido se armó la propuesta, que la AEFI (Asociación Española de Fintech e Insurtech) quiso presentar en comparecencia al Pacto de Toledo, pero que a sus señorías no ha dado tiempo a contemplar desde diciembre de 2016. Que tengan que innovar sobre pensiones, precisamente los parlamentarios que son quienes tienen las pensiones garantizadas, es una aberración más. Por cierto que ningún grupo parlamentario movió un dedo para que la propuesta fuese al menos escuchada.

Pues bien, sus señorías, se han equivocado de plano: la Comisión Europea en uno de los programas de innovación más exigentes del planeta (H2020) sí que ha visto la idoneidad de la propuesta y va a financiarlo como proyecto europeo, dentro del Reto Social 6: «sociedades innovadoras, inclusivas y reflexivas». Ya les avisaré, cuando un político español, de cualquier partido, baje del púlpito de la demagogia para interesarse de una manera real por la propuesta de innovación en pensiones, premiada en Europa y que acaba de firmar un convenio con China.

*Delegado de la AEFI en Pensiones, CEO de Pensumo

El cambio en el pensamiento de los consumidores respecto a las pensiones

Traducimos aquí, la Nota de Prensa de la Agencia de Noticias China XINHUA, respecto a Pensumo:

Publicado: 05/11/2017 09:59:35 | Fuente: Xinhua | Autor: Feng Junwei

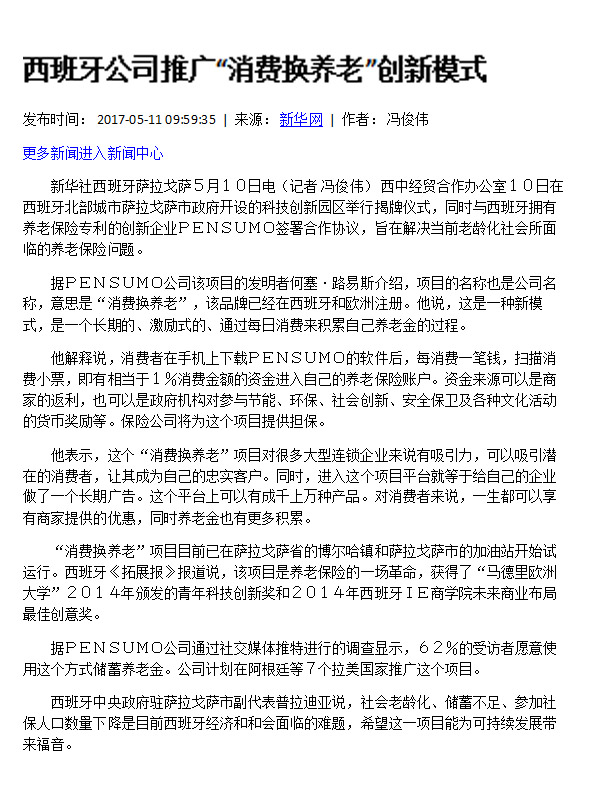

Empresa española promueve e innova en el cambio de pensamiento de los consumidores respecto a las pensiones y al ahorro

La agencia de noticias Xinhua nos transmite la noticia en Zaragoza, España, el 10 de Mayo (por reportera Feng Junwei).

En la norteña ciudad de Zaragoza (España) la asociación de Cooperación Comercial de España y China junto con el apoyo del gobierno de la ciudad, realizaron ayer la ceremonia de apertura de la oficina de dicha asociación. Su primera acción ha sido firmar un acuerdo de colaboración con la empresa PENSUMO, empresa española y registrada relacionada con las pensiones. Este acuerdo está destinado a resolver los problemas actuales de pensiones, las cuales se enfrentan a dificultades socio-económicas de su país en este momento.

De acuerdo con el inventor de la empresa del proyecto PENSUMO José Luis Orós, el nombre del proyecto es el nombre de la empresa, que significa » cambiar el consumo por pensiones». La marca ha sido registrada en España y Europa. El CEO dijo que se trata de un nuevo modelo de ahorro, a largo plazo, mediante incentivos (micro-aportaciones) que se realizan a través del consumo diario. Este ahorro supone un apoyo a las pensiones privadas y públicas de cada individuo.

Explicó que los consumidores PENSUMO deben descargar la app en el teléfono. Cada dinero del consumidor es controlado desde ahí. El proceso es el siguiente: el cliente escanea (hace una foto) del ticket de su compra, y el equivalente al 1% de la cantidad de ese consumo va a parar a una hucha donde tu dinero se va acumulando. Es un ahorro más eficaz que las grandes rebajas de los supermercados. Las fuentes de financiación puede ser el negocio de la rebaja puede ser agencias gubernamentales involucradas en el ahorro de energía, protección del medio ambiente, la innovación social. Además se recompensan de forma monetaria diversas actividades culturales y cívicas como es el reciclaje. Todo ello está garantizado por una compañía de seguros

Dijo que el «pensión por consumo» es un proyecto atractivo para muchas de las grandes empresas, puede atraer a los clientes potenciales, hacer que sus clientes sean fieles. Al mismo tiempo, la plataforma en este proyecto es equivalente a sus propias empresas para hacer una publicidad a largo plazo.

Este proyecto comenzó de forma piloto en gasolinera de Borja localidad de la provincia de Zaragoza y luego avanzó hasta la ciudad de Zaragoza. «expandir» este proyecto informó es una revolución en el seguro de pensiones. PENSUMO fue premiado por la «Universidad Europea de Madrid,» 2014 emitida por la Ciencia Juventud y Premio a la Innovación y la Tecnología 2014 Español Instituto de Empresa Business Future diseño de mejores premios a la creatividad.

De acuerdo con una encuesta realizada por la empresa PENSUMO en Twitter, el 62 por ciento de los encuestados le gustaría utilizar esta forma de ahorro de pensiones. La compañía tiene previsto ampliar el programa en siete países de América Latina como Argentina.

Representante adjunto del gobierno central español en la ciudad de Zaragoza Pula Díaz dijo que el envejecimiento de la sociedad, la falta de ahorro, número de la seguridad social provocan en la disminución de la población actual, es un problema además de que se enfrentan a las dificultades de la actual economía español. Este proyecto puede ser la esperanza que traerá desarrollo sostenible a España.

Pensumo y China

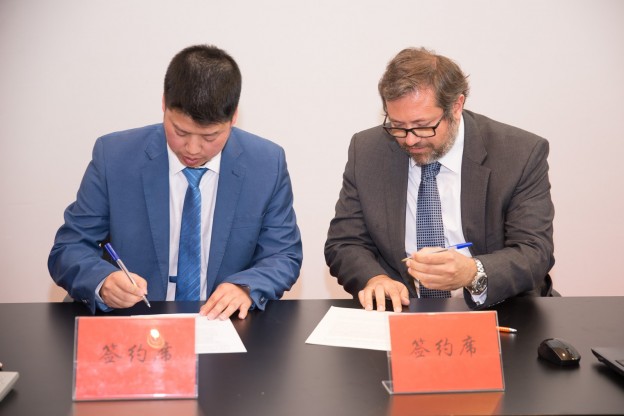

El día 10 de mayo de 2017, Pensumo firmó un acuerdo colaborativo con la Asociación de Cooperación Comercial de España y China, representada por su presidente el señor Xinte Wang.

La firma tuvo lugar a las doce horas en el edificio CIEM de Zaragoza. Dicha asociación con el apoyo de de la empresa que gestiona dicho edificio, InitLand, prepararon el evento de presentación del espacio en la cual va a residir la entidad facilitadora. Todo se realizó con gran detalle: banderas chinas, de la Comisión Europea, de España y de la ciudad de Zaragoza adornaban el área de «La Colmena» del CIEM, donde lucía también una hermosa alfombra roja de grandes ocasiones.

Como invitados especiales se encontraba: Francisco Javier Andrés Álvez (gerente de Aragón Exterior) , Mari Cruz Soriano y Don José Ignacio Notivoli Mur (Concejal del Ayuntamiento de Zaragoza), además de otras personalidades de la política local y Delegación del Gobierno de España.

El señor Wang presentó su oficina como una entidad que ya lleva trabajando más de 5 años en España, pero que desde hace solo 3 meses empezaron en Zaragoza. Su propuesta es impulsar el comercio entre China y España con productos y servicios de alta calidad. La primera empresa con la que van a empezar a negociar para que este proyecto tan ambicioso sea posible es Pensumo, del cual dicen que es una empresa que anima al beneficio y al desarrollo sostenible para ambos países.

La Asociación hispano-china se compromete al desarrollo continuo comercial de ambos países apoyando la innovación y el beneficio mutuo y esperan que los inversores chinos vean en Aragón una potencia económica de innovación en empresas como Pensumo, dónde esperan que este acuerdo beneficie a ambas partes.

La ceremonia clausuró con el anuncio de colaboración con el periódico OuHua, el único medio de información independiente chino establecido en España y con la firma de colaboración de Pensumo con la oficina de comercio entre España y China. Lo rubricaron Xinte Wang presidente de la Asociación bilateral y Jesús Sanz Carbó director TIC de Pensumo.

La agencia oficial de noticias china XINHUA recogió la noticia, y hoy aparecen en distintos medios asiáticos, todas estas referencias respecto al sistema PENSUMO:

Alicia Orós Francia -Historiadora del Arte, especialista en Civilización China-