Acabamos de medir el nivel de eficacia de algunos poderes de nuestra sociedad (la española), el resultado es el que ustedes sospechan. Una cosa es de lo que presumimos y otra lo que realmente hacemos.

La Comisión Europea ha emitido con fecha 8 de septiembre de 2016 (ayer) un Informe Público en el que se da información exhaustiva sobre la iniciativa para un Marco Único Europeo de los Sistemas de Pensiones.

Nadie se ha hecho eco en su web. De acuerdo que es un estudio sobre el impacto de lanzamiento, no es una Ley, es modificable, etc, etc, pero teniendo en cuenta el problemón que tenemos a la vista con las pensiones en España, parece mentira que:

- Ningún medio de comunicación a esta hora se haya hecho eco de la información. Curiosamente ayer decenas de medios sí que dedicaban amplios espacios a un estudio, -muy notable y trabajado, pero a fin de cuentas promovido por la iniciativa privada- en el que se hacía hincapié sobre lo negro del panorama.

http://economia.elpais.com/economia/2016/09/08/actualidad/1473335697_806130.html

- Ningún político de ningún partido haya hecho una valoración sobre las medidas que se proponen, o al menos si el informe le parece oportuno, o si le parece escaso… imposible porque ninguno se lo habrá leído, a diferencia de la alineación de su equipo para el partido del domingo. En eso si que tiene una opinión formada.

Ninguna entidad gestora de fondos de pensiones haya hecho publicidad del texto, siendo que a ellas se les está pidiendo opinión para elaborar nuevas políticas…

———————————

Por nuestra parte incidir que que lo más importante que hemos encontrado es:

«Los encuestados consideraron innovar en productos de pensiones personales nuevos, simples y rentables con un alto grado de normativa protectora hacia el consumidor podrían ayudar a los ahorros de largo plazo y a los activos menos líquidos. En sus respuestas a la consulta… los representantes de la industria de gestión de activos recomendaban poner en marcha un régimen voluntario para las pensiones privadas».

«Se desarrollarán los componentes básicos de un marco de pensiones personales en la UE, teniendo en cuenta la retroalimentación recibida de los individuos, las partes interesadas y los Estados miembros en respuesta a una consulta pública complementada por una audiencia pública y un estudio de viabilidad externa en aspectos fiscales e implementación»

«El marco de la UE en materia de pensiones personales tratará de conseguir (y, por lo tanto , deben preveerse los conflictos ) los siguiente objetivos :

– Que las personas puedan tener acceso a productos de pensiones personales sencillos, asequibles y transparentes mediante el apoyo al desarrollo de un mercado único de la UE en esta materia;

– La creación de mejores condiciones para una categoría más amplia de proveedores que ofrecen productos de pensiones personales con el fin de aumentar la oferta ;- Fomentar la disposición transfronteriza de productos de pensiones personales, de modo que los consumidores puedan beneficiarse de mejores precios;

– Permitir a los proveedores de pensiones personales actuales aumentar las economías de escala mediante acceso a una mayor oferta minorista en el mercado».

Y ahora, por favor, si hay algún político, algún medio de comunicación o alguna institución financiera que realmente le preocupe este tema, que por favor lea el estudio, lo comenté y sobre todo ofrezca alternativas. Gracias.

José Luis Orós, fundador de PENSUMO

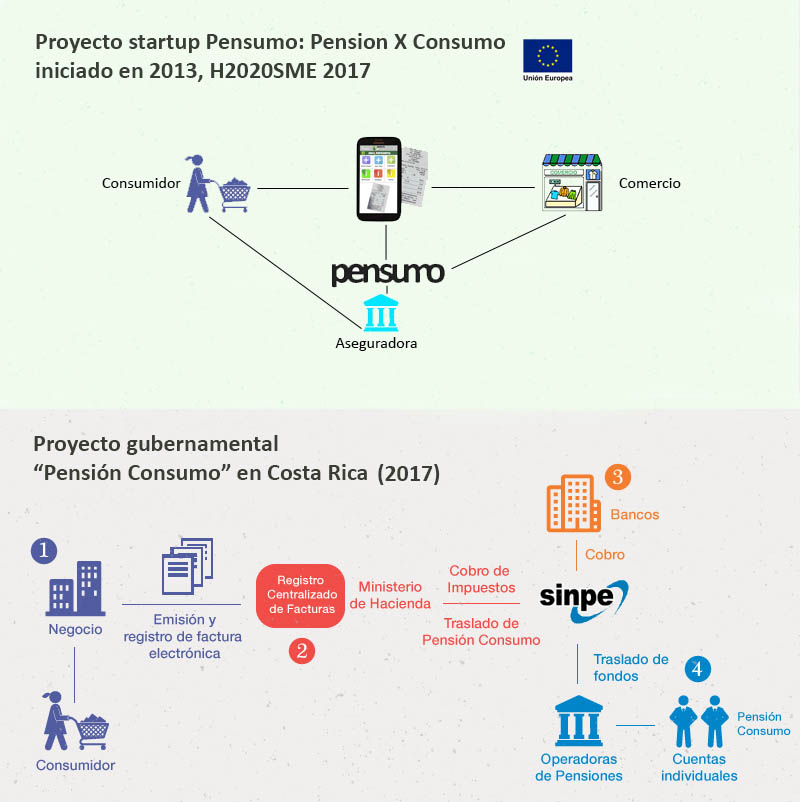

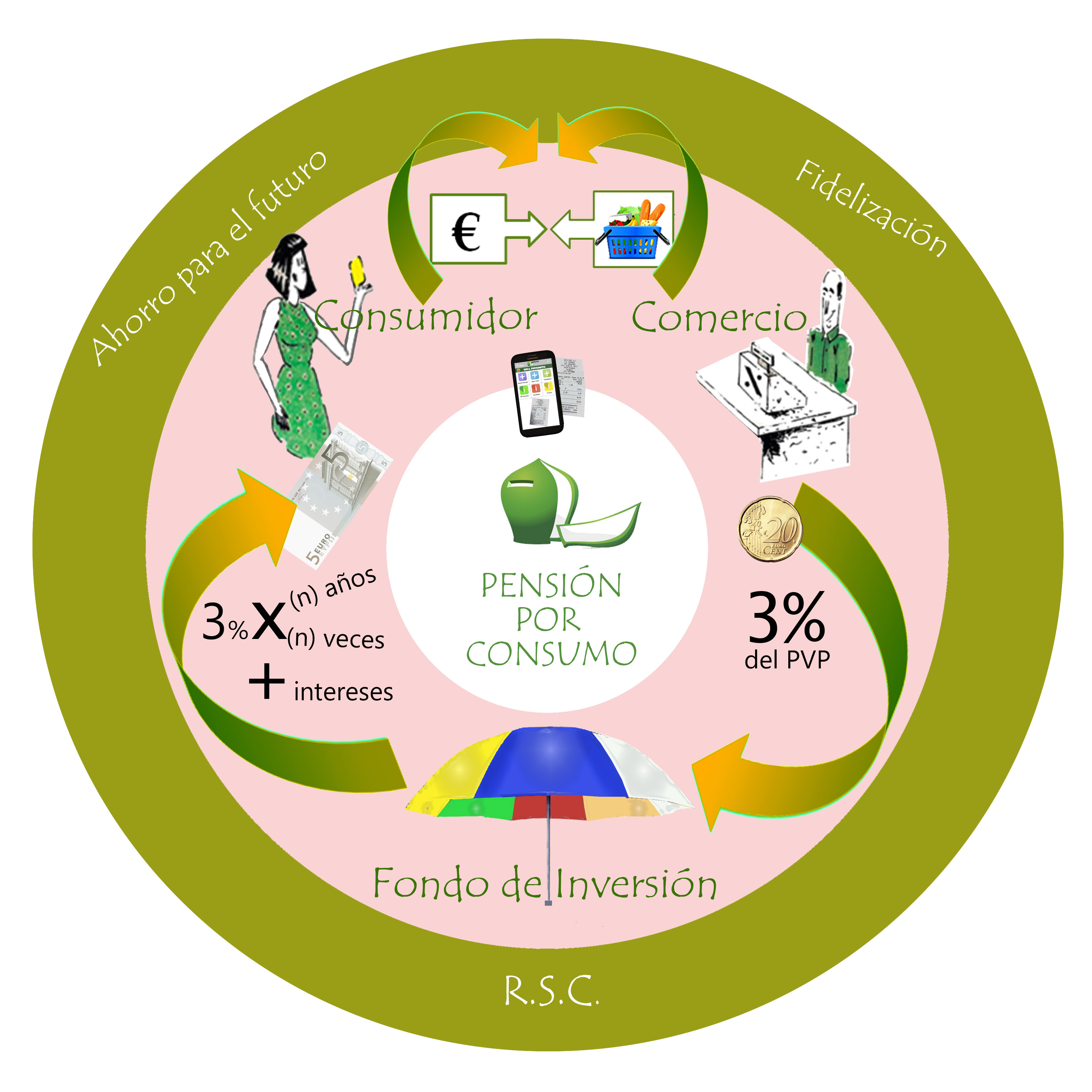

En Pensumo creemos que tenemos una solución PARCIAL para este problema GLOBAL. Si cierto es que hay muchos que no tienen renta para ahorrar, también lo es que TODOS los ciudadanos consumen en mayor o menor medida, y por ello trabajamos en la generación automática -y gratuita- de ahorro a partir de los consumos. Y consumo es comprar, pero no sólamente. Consumir es utilizar recursos para satisfacer las necesidades. Por ello también se consume al trabajar, correr, conducir, hacer deporte, leer… Todos esos consumos se pueden favorecer u orientar si hay un agente económico por medio. Con esa premisa, desde Pensumo hemos diseñado varias campañas con incentivo económico por compra, reciclaje, deporte, lectura… gracias a la ayuda y visión de futuro de la Comisión Europea y otros partnes.

En Pensumo creemos que tenemos una solución PARCIAL para este problema GLOBAL. Si cierto es que hay muchos que no tienen renta para ahorrar, también lo es que TODOS los ciudadanos consumen en mayor o menor medida, y por ello trabajamos en la generación automática -y gratuita- de ahorro a partir de los consumos. Y consumo es comprar, pero no sólamente. Consumir es utilizar recursos para satisfacer las necesidades. Por ello también se consume al trabajar, correr, conducir, hacer deporte, leer… Todos esos consumos se pueden favorecer u orientar si hay un agente económico por medio. Con esa premisa, desde Pensumo hemos diseñado varias campañas con incentivo económico por compra, reciclaje, deporte, lectura… gracias a la ayuda y visión de futuro de la Comisión Europea y otros partnes.

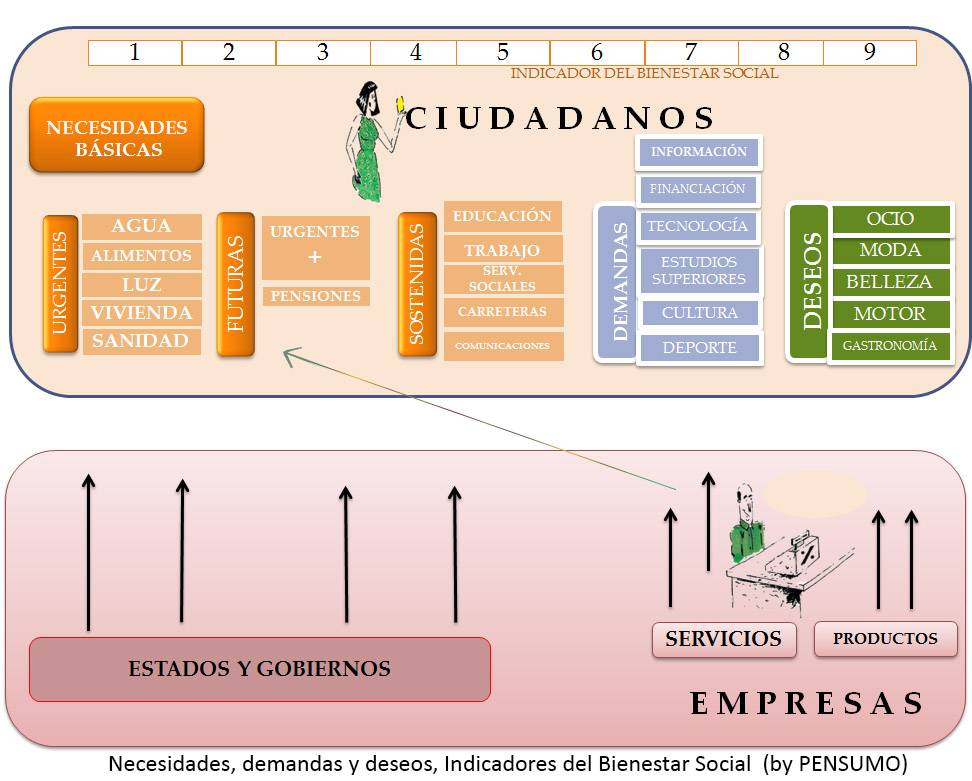

en pequeño para generar grandes cambios. Esta es la bandera de Pensumo, un sistema de ahorro revolucionario creado por el aragonés José Luis Oros, que rompe con la clásica teoría de Keynes que asegura que el ahorro es igual a la renta menos el consumo.

en pequeño para generar grandes cambios. Esta es la bandera de Pensumo, un sistema de ahorro revolucionario creado por el aragonés José Luis Oros, que rompe con la clásica teoría de Keynes que asegura que el ahorro es igual a la renta menos el consumo.