La nota de prensa del Gobierno:

09 de febrero de 2018

El Gobierno reduce las comisiones y eleva la liquidez de los Planes y Fondos de Pensiones

- La comisión media de gestión se reduce del 1,50% al 1,25%, mientras que la comisión de depósito pasa del 0,25% al 0,20%

- Los partícipes podrán retirar a partir de 2025 las aportaciones con una antigüedad de al menos diez años

El Consejo de Ministros ha aprobado el Real Decreto (RD) de Modificación del Reglamento de Planes y Fondos de Pensiones en Materia de Liquidez y Reducción de Comisiones, con el que se pretende aumentar la competencia en este segmento y elevar el atractivo de estos productos de ahorro. Por un lado, se revisan a la baja las comisiones máximas de gestión en función de la política de inversión del fondo y, a su vez, se eleva la liquidez de esta alternativa de ahorro al permitir a los partícipes retirar a partir de 2025, sin limitación, las aportaciones con una antigüedad de al menos diez años. Estas medidas van a beneficiar a más de ocho millones de ahorradores españoles que son en la actualidad partícipes de planes de pensiones.

El RD diferencia las comisiones de gestión según tres tipos de fondos de pensiones. Se aplica un máximo del 0,85% para fondos de renta fija, lo que supone una disminución de 65 puntos básicos frente al límite actual; un tope del 1,30% para fondos mixtos, 20 puntos básicos menos; y del 1,50% para fondos de renta variable (el mismo límite que ahora). Con los nuevos porcentajes, la comisión media calculada según la distribución del patrimonio entre los diferentes tipos de fondos baja del 1,50% al 1,25%. A su vez, se reduce la comisión máxima de depósito del 0,25% al 0,20%. Esta bajada de comisiones máximas se suma a la ya realizada en 2014, que supuso entonces una caída del 30%. La reducción de los costes de gestión y depósito tendrá un efecto positivo en la rentabilidad neta que obtienen los partícipes por sus ahorros, especialmente en los fondos de pensiones de renta fija, que se han visto afectados por los bajos tipos de interés.

La nueva norma regula la liquidez de los fondos y planes de pensiones. Así, se podrá disponer, sin limitaciones, de las aportaciones con una antigüedad de al menos diez años a partir del 1 de enero de 2025, lo que supondrá un estímulo para los ahorradores, en especial, para los más jóvenes. De esta forma, todas las aportaciones realizadas con anterioridad a 2015 se podrán hacer liquidas a partir de 2025 y las realizadas con posterioridad deberán dejar transcurrir los diez años correspondientes.

Adicionalmente, se actualiza la regulación de las inversiones de los fondos de pensiones con el objeto de poner al día las referencias que el Reglamento de planes y fondos de pensiones hace a otra normativa financiera nacional y comunitaria en vigor. Así, se incorporan las referencias necesarias a la Ley 22/2014, de 12 de noviembre, por la que se regulan las entidades de capital-riesgo, otras entidades de inversión colectiva de tipo cerrado y las sociedades gestoras de entidades de inversión colectiva de tipo cerrado; asimismo, se incluyen expresamente como activos aptos para los fondos de pensiones las participaciones en los Fondos de Capital Riesgo Europeos (FCRE) y los Fondos de Emprendimiento Social Europeo (FESE).

El Real Decreto entra en vigor al día siguiente al de su publicación en el Boletín Oficial del Estado, excepto la aplicación de los nuevos límites de las comisiones de gestión y depósito, que lo hará a los dos meses desde la fecha de su publicación en el BOE.

__-

Las aseguradoras critican la reforma de los planes de pensiones privados

La nota es de Reuters: «Los cambios aprobados el viernes por el Gobierno español para abaratar las comisiones y dar más liquidez a los planes y fondos de pensiones no fueron recibidos precisamente con aplausos por las aseguradoras, que criticaron una medida con la que el Ejecutivo pretende incentivar el ahorro y complementar el deficitario sistema público de pensiones.

La patronal de las aseguradoras UNESPA receló de la reforma -que permitirá rescatar total o parcialmente las aportaciones a los planes de pensiones con una antigüedad de 10 años-, por considerar que desvirtúa un producto pensado para utilizarse exclusivamente durante la jubilación y abogó en su lugar por mayores estímulos fiscales y fomentar los planes de pensiones desde el ámbito empresarial.

“Lo ideal es que la liquidez estuviera limitada a unos 10.000 euros al año, equivalente al salario mínimo. Si le das liquidez absoluta al producto, pasa a ser igual que cualquier otro de inversión o de ahorro estándar, ya no está pensado como una bolsa de ahorro para jubilación”, dijo una fuente de UNESPA.» (…)

“Los planes de pensiones no tienen desgravación fiscal, sino diferimiento fiscal. Una de las cosas que defendemos es que se distinga entre lo aportado y su rentabilidad, el capital se tiene que distinguir del principal”, dijo la fuente de UNESPA.

En el mismo sentido que UNESPA se pronunció el economista José Antonio Herce, de Analistas Financieros Internacionales (AFI), que consideró que los cambios aprobados por el Gobierno ayudarían a ahorrar a medio plazo, pero no a ahorrar para la jubilación.

“No beneficia a la naturaleza de un sistema de ahorro previsional a largo plazo, creo que es un error. Equivale a convertir un plan de pensiones en una imposición a plazo fijo, aunque más ventajosa fiscalmente que las que ya existen”.

Leer el artículo completo en Reuters.

____

En Nueva Tribuna recogen la opinión de Gestha

El decreto sobre pensiones aprobado por el Gobierno se limita a desarrollar una ley ya vigente, según Gestha

Los Técnicos del Ministerio de Hacienda recuerda que el recate de los planes de pensiones privados a los 10 años no es ninguna novedad.

Los Técnicos del Ministerio de Hacienda (Gestha) recuerdan que la opción de rescatar los planes de pensiones privados a los 10 años no supone ninguna novedad, por mucho que el presidente del Gobierno la anunciara como tal cuando avanzó que el Consejo de Ministros aprobaría un real decreto que, básicamente, se limitará a desarrollar la Ley de reforma fiscal de 2014.

De hecho, los técnicos sostienen que precisamente esta norma ya modificó el texto de la Ley de Regulación de los Planes y Fondos de Pensiones añadiendo a las dos posibilidades de recuperar el dinero invertido que existían en 2014 -desempleo de larga duración y enfermedad grave- una nueva a partir de 2015: la antigüedad mayor de 10 años de las aportaciones. Asimismo, existió un cuarto supuesto “temporal y excepcional”, por el que desde el 15 de mayo de 2013 hasta el 15 de mayo de 2017, las personas incursas en un proceso de ejecución sobre su vivienda habitual que tuvieran dinero en un Plan de pensiones podrían disponer anticipadamente del ahorro acumulado si esa era la única posibilidad de mantener el inmueble. (…)

______

En El Confidencial:

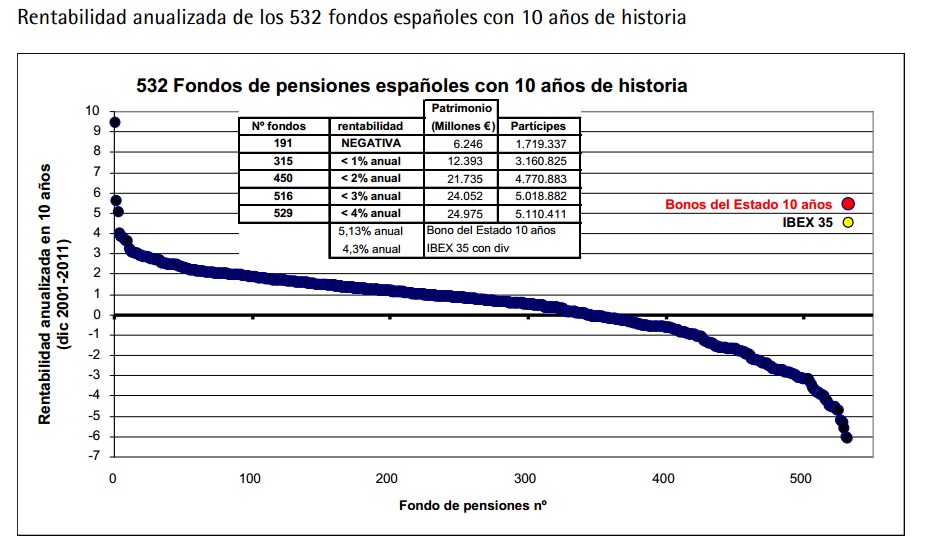

¿Abrirte un plan de pensiones? El 90% es menos rentable que la deuda española

La rentabilidad media de los planes de pensiones con 15 años de vida es del 3% anual, por debajo del 4,6% de la deuda española y del 8,2% del Ibex 35 en el mismo periodo

Los intentos del Gobierno por incrementar el brillo de los planes de pensiones contrastan con sus resultados. Al menos, de forma generalizada, ya que la rentabilidad media de estos productos durante los últimos 15 años es del 3% anual, frente a rendimientos del 8,2% por parte del Ibex 35 y del 4,6% de los bonos españoles a 10 años.

Es decir, un ahorrador hubiera obtenido mejores rendimientos desde 2012 con su dinero si lo hubiera invertido en bonos o en el Ibex 35 a través de algún producto indexado que en la mayoría de planes de pensiones. Así lo muestra la investigación ‘Rentabilidad de los fondos de pensiones en España. 2002-2017‘, de Pablo Fernández López, profesor del IESE, Isabel Fernández, de la Universidad de Navarra, y el investigador independiente Pablo Fernández Acín.

La brecha de estas rentabilidades se amplía con el tiempo por el interés compuesto. Un ejemplo para ver esto es la regla del 72, según la cual una inversión se duplica en el número de años resultante de dividir este número por el retorno anual. La rentabilidad del 8,2% del Ibex permite doblar el dinero en menos de nueve años. El 4,6% de los bonos, en 15 años y medio. Mientras que con el 3% que logran los planes, se necesitan 24 años.

Enlace para leer el artículo completo en El Conficencial

___